Прогноз развития рынка водно-дисперсионных ЛКМ в России в перспективе до 2020 г.

Спрос и потребление водно-дисперсионных (ВД) лакокрасочных материалов (ЛКМ) в России определяется прежде всего предпочтениями декоративно-строительного сектора, на долю которого оценочно приходится 76,3% общего объема потребления всех ЛКМ, а в потреблении непосредственно ВД покрытий их доля еще выше. Фактически именно развитие строительной отрасли как в промышленном, профессиональном, так и в потребительском сегментах, определяет развитие рынка ВД ЛКМ в стране.

Среди основных факторов, определивших развитие российского рынка ВД ЛКМ в 2015–2016 гг., можно выделить:

- стагнацию экономики;

- сокращение объемов выполненных строительных работ;

- девальвацию рубля относительно евро и доллара;

- удорожание сырья для производства ЛКМ;

- низкую платежеспособность потребителей;

- ускорение темпов импортозамещения;

- замещение ЛКМ на конденсационных смолах ВД ЛКМ в декоративном сегменте.

Развитие рынка ВД ЛКМ в России в наибольшей степени определяется развитием строительной отрасли. В 2016 г. во всех сценариях развития экономики страны (оптимистичных и пессимистичных) заложено заметное сокращение доходов отраслей. В 2015 г. основной вклад в сокращение произведенного ВВП на фоне стагнации валовой добавленной стоимости в добыче полезных ископаемых внесет снижение валовой добавленной стоимости в обрабатывающей промышленности (–1,8%), строительстве (–6,9%), оптовой и розничной торговли (–7,0%)[1]. После 2016 г. прогнозируются постепенное восстановление экономики и положительная динамика валовой добавленной стоимости.

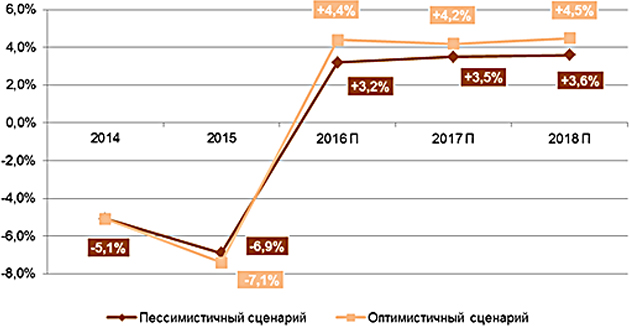

Согласно прогнозам Министерства экономического развития России, ежегодный рост валовой добавленной стоимости по виду деятельности «Строительство» в 2016–2018 гг. составит порядка 3,2–4,5% (рис. 1).

[1] Сценарные условия, основные параметры прогноза социально-экономического развития Российской Федерации и предельные уровни цен (тарифов) на услуги компаний инфраструктурного сектора на 2016 г. и на плановый период 2017 и 2018 гг. – Министерство экономического развития Российской Федерации.

Рис. 1. Прогноз прироста валовой добавленной стоимости по виду экономической деятельности «Строительство» до 2018 г.

При развитии экономики по второму варианту – в условиях более высокой динамики цен на нефть, инвестиционной активности и укрепления рубля – темпы роста валовой добавленной стоимости основных видов деятельности будут выше, чем по первому варианту, и строительство является одной из отраслей, где это проявится в наибольшей степени.

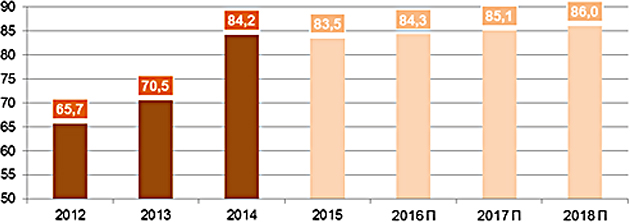

Развитие строительной отрасли сдерживается неопределенными перспективами жилищного и гражданского строительства. Предполагается, что среднегодовой темп прироста ввода жилья за 2015–2018 гг. составит 1,1%[1]. Годовой объем ввода жилья в 2018 г. составит около 86 млн кв. м (рис. 2).

Рис. 2. Прогноз объемов ввода жилья в России до 2018 г., млн кв. м.

В рамках проводимой государством политики импортозамещения в обеспечении потребностей внутреннего рынка определяющая роль по-прежнему будет принадлежать лакокрасочной продукции отечественного производства. Отдельные предприятия заявляют планы по расширению и модернизации производственных мощностей, наращиванию объемов производства ВД покрытий (Ростовский лакокрасочный завод, «Эмпилс», завод «Краски Квил» и др.). В планах иностранных предприятий также открытие новых производств ЛКМ в России, преимущественно органоразбавляемых и порошковых, но организация производства ВД ЛКМ возможна. Реализация этих и других планов определяет вероятное расширение производства ВД ЛКМ внутри страны, что отразится на увеличении емкости рынка. При этом в современных экономических условиях, выражающихся негативными тенденциями в экономике, строительство новых заводов по производству ВД лакокрасочной продукции и модернизация существующих мощностей сопряжена с высокими рисками.

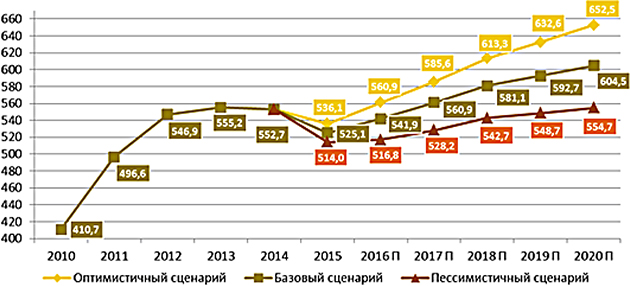

Принимая во внимание прогнозируемые тенденции развития российской экономики в целом и строительного сектора в частности, а также факторы развития непосредственно лакокрасочной отрасли, была проведена оценка сценарного прогноза развития российского рынка ВД ЛКМ на период до 2020 г. (рис. 3).

Рис. 3. Прогноз объема российского рынка (емкости) ВД ЛКМ на период до 2020 г. по оптимистичному, пессимистичному и базовому сценариям развития, тыс. т.

Согласно базовому прогнозу, объем рынка ВД ЛКМ в России к 2020 г. может достигнуть 604,5 тыс. т – таким образом, за этот период рынок может расшириться на 9,4%. Ежегодные прогнозные темпы роста рынка невысоки (около 1,5%). Это связано с естественными ограничениями емкости рынка ВД ЛКМ в России: климатическими особенностями с длительным холодным сезоном, – использовать ВД ЛКМ можно лишь при плюсовой температуре. Это ограничивает сегменты роста потребления ВД ЛКМ.

Согласно пессимистичному сценарию развития, предполагающему более существенное сужение рынка в 2015 г. и более позднее оживление экономики, до 2020 г. удастся лишь восстановить докризисный объем рынка. При этом с учетом сегодняшних реалий развития российского рынка, несмотря на те сценарии, которые закладывает Министерство экономического развития РФ, пессимистичный вариант развития отрасли вполне вероятен.

Оптимистичный сценарий предполагает существенное расширение рынка ВД ЛКМ к 2020 г. и достижение показателя емкости рынка в 652,5 тыс. т, для чего российскими и зарубежными производителями должны быть реализованы планы по расширению и модернизации мощностей внутри страны, а восстановление экономики, рост объемов строительства и увеличение покупательной способности населения должны будут идти достаточно быстрыми темпами начиная с 2016 г.

В различных сегментах потребления ВД ЛКМ в России тенденции развития рынка не одинаковы, так как развитие определяют разные потребляющие отрасли. В настоящей работе рассматриваются следующие сегменты потребления ВД ЛКМ:

- столярные изделия, промышленно нанесенные покрытия для наружного применения (оконные рамы, двери и т.д.);

- промышленная древесина, интерьерные покрытия (мебель);

- промышленные покрытия для металлических поверхностей;

- промышленные пластиковые покрытия, электроника, автомобильный пластик, пластиковые оконные рамы;

- напольные покрытия, паркетные покрытия, нанесенные на месте, промышленные применения;

- декоративные покрытия для древесины, покрытия, нанесенные по типу «сделай сам» (террасы, деревянные дома, садовая мебель).

Прогноз развития сегментов определяется как общеэкономическими тенденциями российского рынка, так и прогнозными тенденциями развития потребляющих отраслей.

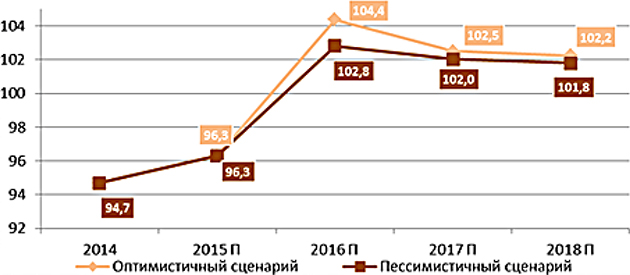

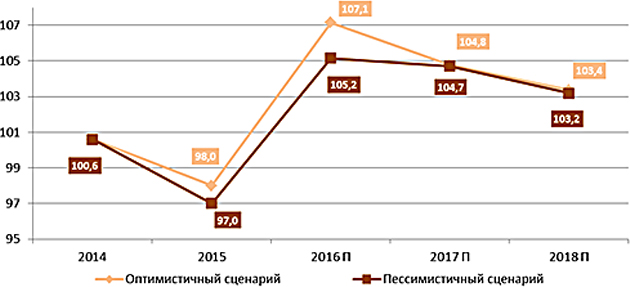

Развитие сегментов покрытий для древесины (наружных и внутренних) определяется развитием мебельного и деревообрабатывающего производства в стране. Согласно данным Министерства экономического развития России, в 2015 г. сокращение объемов обработки древесины и производства изделий из дерева к уровню 2014 г. составило 96,3% (рис. 4).

Рис. 4. Прогноз индексов промышленного производства в России по отрасли «Обработка древесины и производство изделий из дерева» до 2030 г., %.

По прогнозам Министерства экономического развития РФ, к 2018 г. прирост объемов производства в мебельной и деревообрабатывающей промышленности в оптимистичном варианте составит 105,3% к уровню 2014 г., в пессимистичном варианте – лишь 102,8%.

Исходя из тенденций развития потребляющей отрасли и специфики потребления ВД ЛКМ в сегментах промышленных покрытий по дереву, можно оценить прогнозные объемы потребления покрытий на водной основе в данных сегментах в перспективе до 2020 г. (рис. 5, 6).

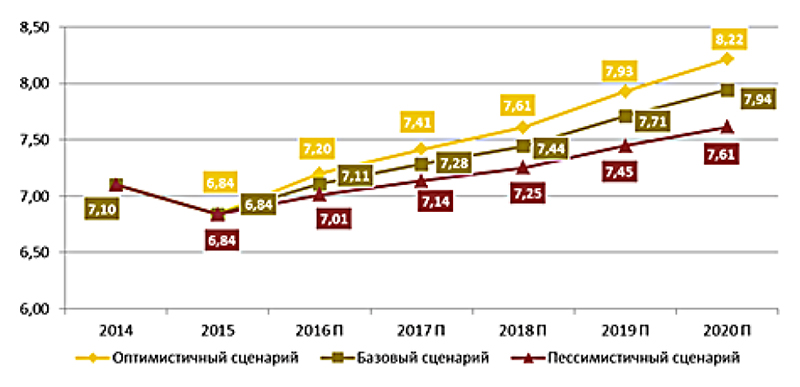

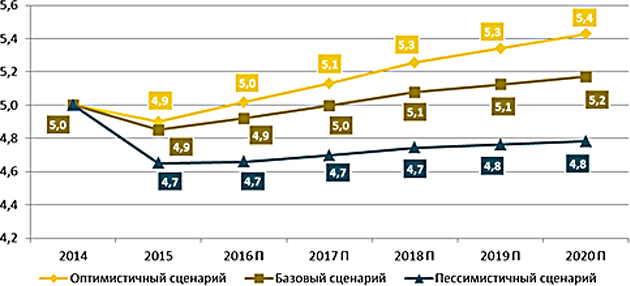

Рис. 5. Прогноз емкости сегмента «Столярные изделия. Промышленно нанесенные покрытия для наружного применения (оконные рамы, двери и т.д.)» по потреблению ВД ЛКМ в России на период до 2020 г. (оптимистичный, пессимистичный и базовый сценарии развития).

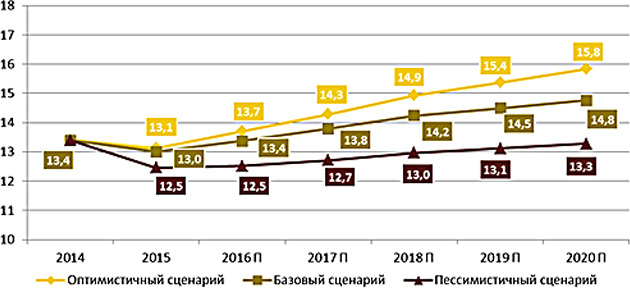

Рис. 6. Прогноз емкости сегмента «Промышленная древесина. Интерьерные покрытия (мебель)» по потреблению ВД ЛКМ в России на период до 2020 г. (оптимистичный, пессимистичный и базовый сценарии развития).

В сегменте наружных промышленных покрытий для древесины (оконные рамы, двери) расширение сегмента к 2020 г. в базовом сценарии не превышает 1,0% к уровню 2014 г., что незначительно, учитывая, что емкость сегмента невелика. Фактически можно считать, что расширения данного сегмента не ожидается.

Сегмент покрытий для мебельного производства, наоборот, является перспективным с точки зрения увеличения объема использования ВД ЛКМ. С учетом роста не только объемов мебельного производства, но и перспективы увеличения доли ВД ЛКМ в структуре используемых покрытий, в базовом сценарии к 2020 г. расширение емкости данного сегмента может достигнуть почти 12,0% к уровню 2014 г. (даже пессимистичный сценарий предполагает рост на 5,0–6,0%).

Развитие сегмента промышленных покрытий для металлических поверхностей определяется развитием производства металлических изделий в стране. Согласно данным Росстата, по итогам 2014 г. индекс прироста общих объемов производства по металлургической отрасли составил 100,6%, при этом производство готовых металлических изделий сократилось (индекс прироста составил 98,7%). Прогнозируемые темпы роста к 2018 г. по металлургической отрасли в целом составляют 110,2% к уровню 2014 г. при пессимистичном варианте развития и 113,7% при оптимистичном сценарии (рис. 7).

Рис. 7. Прогноз индексов промышленного производства в России по отрасли «Металлургическое производство и производство металлических изделий» до 2030 г., %.

Несмотря на довольно высокие темпы роста металлургической отрасли в целом, прогнозируемые Министерством экономического развития РФ, производство готовых металлических изделий, определяющее потребление ЛКМ в сегменте промышленных покрытий по металлу, будет расти более низкими темпами.

С учетом прогнозов развития потребляющей отрасли и преимущественного использования в ней органоразбавляемых покрытий, можно оценить прогноз потребления ВД ЛКМ для промышленных металлических поверхностей следующим образом (рис. 8).

Рис. 8. Прогноз емкости сегмента «Промышленные покрытия для металлических поверхностей» по потреблению ВД ЛКМ в России на период до 2020 г. (оптимистичный, пессимистичный и базовый сценарии развития), тыс. т.

Несмотря на рост потребления ЛКМ, связанный с прогнозируемым Министерством экономического развития РФ ростом металлургической отрасли, существенного потребления ВД материалов не предвидится, по базовому сценарию рост к 2020 г. не превысит 5–6% к уровню 2014 г. Основной причиной того, что промышленное потребление ВД ЛКМ для металлических поверхностей не имеет существенных перспектив к расширению в ближайшей перспективе, как отмечают эксперты, заключается в серьезных предубеждениях российских производителей, которые традиционно используют в отрасли покрытия на органической основе. Кроме того, большие сложности связаны с тем, что для перехода к нанесению покрытий на водной основе необходимо менять оборудование, которое предназначено для нанесения органических покрытий, что является долгим и дорогостоящим процессом.

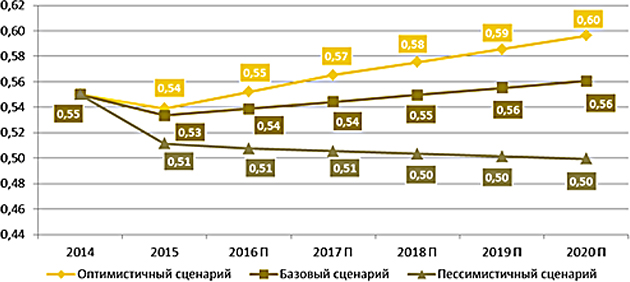

Сегмент пластиковых покрытий является наименее перспективным с точки зрения потребления ВД ЛКМ ввиду того, что расширяется применение других методов придания цвета пластикам (пигментирования, ламинирования и др.), окраска не слишком популярна. Несмотря на то что развитие химического производства и производства резиновых и пластмассовых изделий до 2018 г. ожидается темпами, опережающими промышленное производство в целом, заметного роста потребления ВД ЛКМ в данном сегменте не предполагается (рис. 9).

Рис. 9. Прогноз емкости сегмента «Промышленные пластиковые покрытия. Электроника, автомобильный пластик, пластиковые оконные рамы» по потреблению ВД ЛКМ в России на период до 2020 г. (оптимистичный, пессимистичный и базовый сценарии развития), тыс. т.

По базовому сценарию к 2020 г. емкость рассматриваемого сегмента по потреблению ВД ЛКМ не расширится, а по пессимистичному сценарию даже сузится. Традиционное использование органоразбавляемых ЛКМ и других методов не позволяют говорить о расширении применения ВД ЛКМ для промышленных пластиковых покрытий в ближайшей перспективе.

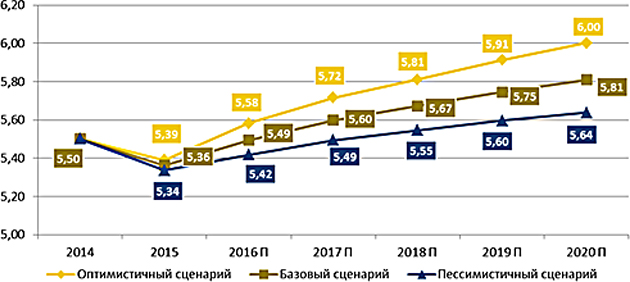

Сегмент промышленно и профессионально нанесенных напольных покрытий, в частности паркетных, в наибольшей степени близок к декоративно-строительному сегменту ВД ЛКМ, и тенденции его развития в целом преимущественно определяются развитием строительного сектора, а не развитием деревообрабатывающего производства. Прогноз развития данного сегмента до 2020 г. приведен на рис. 10.

Рис. 10. Прогноз емкости сегмента «Напольные покрытия. Паркетные покрытия, нанесенные на месте. Промышленное применение» по потреблению ВД ЛКМ в России на период до 2020 г. (оптимистичный, пессимистичный и базовый сценарии развития), тыс. т.

Базовый сценарий развития сегмента напольных покрытий, в частности паркетных, с точки зрения промышленного и профессионального применения ВД ЛКМ предполагает не слишком значительное увеличение потребления в сегменте к 2020 г., что связано с достаточно широким распространением ВД ЛКМ среди потребителей сегмента уже в настоящий момент, поэтому в дальнейшем прогнозируемые темпы роста не так высоки.

Потребление ВД декоративных покрытий для древесины, нанесенных по типу «сделай сам», отвечает общим тенденциям изменения потребления ВД ЛКМ в России (прогноз развития сегмента до 2020 г. представлен на рис. 11).

Рис. 11. Прогноз емкости сегмента «Декоративные покрытия для древесины, нанесенные по типу «сделай сам» (террасы, деревянные дома, садовая мебель» по потреблению ВД ЛКМ в России на период до 2020 г., оптимистичный, пессимистичный и базовый сценарии развития), тыс. т.

По базовому сценарию рассматриваемый сегмент к 2020 г. расширится примерно на 10%, и потребление декоративных покрытий для древесины, нанесенных по типу «сделай сам» может достигнуть 14,8 тыс. т (15,8 тыс. т при оптимистичном сценарии развития, 13,3 тыс. т при пессимистичном варианте, в котором данный потребительский сегмент не расширится).

Произведенные прогнозные оценки позволяют предположить, что емкость рынка ВД ЛКМ в России в перспективе до 2020 г. может расшириться на 9–10%, при условии развития по базовому сценарию. Наиболее перспективными сегментами, в которых предполагается расширение потребления ВД ЛКМ на период до 2020 г., можно считать покрытия для древесины, в частности промышленно нанесенные мебельные покрытия и декоративные покрытия для древесины, нанесенные по принципу «сделай сам», также заметное потребление ВД ЛКМ остается в сегменте деревянных напольных покрытий.

Основные тенденции в отрасли и основные ведущие силы:

клиенты, стимулирующие рост, крупные проекты, тенденции выпускаемых продуктов

Мировые тенденции увеличения доли ВД ЛКМ в потреблении находят отражение и на российском рынке. Несмотря на более высокую стоимость сырья для производства ВД ЛКМ, производители и потребители лакокрасочной продукции отмечают преимущества работы с более экологичными материалами, практически не имеющими неприятного запаха. Наряду с экологическими существуют определенные технологические преимущества использования ВД ЛКМ. Например, во многих областях применения физическое высыхание ВД ЛКМ происходит намного быстрее, чем органоразбавляемых материалов. Кроме того, обычно вода доступна везде, что упрощает разбавление ЛКМ до требуемой вязкости при нанесении, а также облегчает очистку оборудования и позволяет получать экономическую выгоду. Другим преимуществом ВД ЛКМ по сравнению с органоразбавляемыми аналогами является простота матирования и возможность получать покрытия с широким диапазоном блеска.

Наиболее перспективно увеличение потребления ВД ЛКМ при отделке государственных учреждений (больниц, школ и т.п.), где высоки требования к экологичности, ввиду того что в этих помещениях постоянно находится большое количество людей.

Проанализировав динамику развития рынка ВД ЛКМ в России, мировые и отечественные направления развития лакокрасочного рынка, экономические реалии и потребительские предпочтения, можно выделить следующие основные тенденции в отрасли ВД ЛКМ (рис. 12).

Рис. 12. Основные характеристики российского рынка водно-дисперсионных лакокрасочных материалов, определяющие тенденции его развития.

В производстве ЛКМ в России существуют определенные факторы, ограничивающие развитие сегмента ВД ЛКМ. В частности переход к производству ВД ЛКМ требует реорганизации лакокрасочных производств: для защиты от коррозии элементы оборудования, контактирующие с водой, должны быть изготовлены из нержавеющей стали или пластика. Кроме того, нехватка российского сырья для производства ВД ЛКМ, его высокая цена и низкое качество также ограничивают динамичное развитие производства водных покрытий в стране.

В последние годы рост потребления ВД ЛКМ был заметным, на данный же момент он замедлился в связи с кризисными явлениями в экономике страны, а также сталкиваясь с объективными ограничениями российских условий. Например, климатические особенности страны, характеризующиеся длительным холодным сезоном, являются одним из факторов, из-за которого потребители, особенно промышленные, отдают предпочтение органоразбавляемым материалам[1]. Кроме того, при перевозке и хранении ВД ЛКМ также недопустимо замерзание, ввиду чего расходы на логистику для ВД ЛКМ в зимнее время возрастают.

На данный момент в России ВД материалы занимают меньшую долю рынка, чем органорастворимые аналоги даже в декоративном секторе, в промышленном потреблении ЛКМ этот разрыв еще весомее, несмотря на постепенное увеличение доли использования ВД ЛКМ (в структуре потребления ВД ЛКМ на долю индустриального сектора приходится лишь 10–15%). ВД материалы используют в промышленности для окраски строительных конструкций, автомобилей, частей судов, различных изделий из металла и пластмасс, а также в качестве паркетных и мебельных лаков. Постоянное совершенствование составов ВД ЛКМ позволяет применять их во многих отраслях промышленности: машиностроении, металлообработке, автомобильной, пищевой, химической и фармацевтической, легкой и нефтеперерабатывающей.

При этом на российском рынке существуют свои специфические особенности, ограничивающие применение ВД ЛКМ в индустриальном секторе. Помимо существенных затрат, которыми сопровождается переход на использование ВД ЛКМ (замена оборудования, налаживание процесса покраски и отладка под конкретные марки краски и т.п.), среди российских промышленных потребителей отмечается значительное предубеждение против использования красок на водной основе. Традиционное использование органоразбавляемых покрытий, налаженные связи с поставщиками и откатанный технологический процесс покраски, а также острая необходимость максимального сокращения затрат на используемые материалы – вот причины, по которым эксперты не прогнозируют существенное расширение промышленного использования ВД ЛКМ на российских предприятиях в ближайшей перспективе.

Несмотря на все ограничивающие и сдерживающие факторы, преимущества использования ВД ЛКМ определяют рост их промышленного применения в долгосрочной перспективе. Промышленное применение ВД красок и грунтовок обеспечивает пожаро- и взрывобезопасность окрасочных работ, уменьшает выбросы вредных веществ в атмосферу от окрасочно-сушильного оборудования, так как в атмосферу выбрасывается паровоздушная смесь, практически не содержащая растворителей. Применение современных коагулянтов позволяет достаточно эффективно производить очистку сточных вод от окрасочных камер.

Среди российских промышленных отраслей, крупным потребителем ВД ЛКМ выступает консервная промышленность, которая при окраске алюминия и жести для упаковки пива и других напитков использует ЛКМ на основе карбоксилсодержащих акрилатов, эпоксидов, в первую очередь эпоксиакриловых привитых сополимеров. Диспергированием сополимеров в воде в присутствии феноло-формальдегидных отвердителей получают стабильные водные эмульсии, которые образуют прочные эластичные покрытия, устойчивые к деформационным нагрузкам.

Наблюдается тенденция роста использования ВД ЛКМ на рынке автомобильных и авторемонтных материалов[2]. Из-за возрастающего внимания к охране окружающей среды нитроцеллюлозные и алкидные краски естественной сушки вытесняются ЛКМ с низким содержанием ЛОС, в том числе ВД красками.

Важным потенциальным рынком для ВД ЛКМ являются мебельная и деревообрабатывающая отрасли промышленности. Также ВД ЛКМ используются вместо органорастворимых аналогов на предприятиях, выпускающих деревянные дома, детские площадки, окна и двери, металлоконструкции, детские игрушки, мебель, предметы интерьера, садово-парковое оборудование[3].

Водно-дисперсионные полимерные ЛКМ успешно используются в качестве промышленных напольных покрытий (например, на сборочных производствах завода Ford (Всеволожск, Ленинградская обл.), в жилых и промышленных зданиях Ленинградской АЭС (Сосновый Бор, Ленинградская обл.). Используются ВД ЛКМ и для окраски крупных металлоконструкций (например, конструкции очистных сооружений Санкт-Петербурга[4]).

ВД ЛКМ в России используются в индустриальном сегменте, но примеры применения данного типа покрытий пока не носят систематического характера и скорее отражают политику отдельных групп предприятий-потребителей. Предпосылками к росту использования ВД ЛКМ взамен органорастворимых аналогов способствует экологическая политика крупных государственных промышленных компаний[5], направленная на использование более безопасных и нетоксичных материалов, в том числе лакокрасочных.

Ввиду выделенных выше характеристик российского рынка ВД ЛКМ, определяющими проектами, способствующими росту потребления покрытий на водной основе, будут крупные строительные проекты (рис. 13).

Рис. 13. Крупные строительные проекты, оказывающие влияние на развитие рынка ЛКМ в России и потребление ВД ЛКМ.

Основные потребляющие сегменты определяют не только общие тенденции развития рынка ВД ЛКМ в России, рост объемов потребления и его структуру, но и характеристики выпускаемой продукции, тенденции в развитии качественных характеристик ВД покрытий. Например, с целью расширения сегмента потребления антикоррозионных ВД ЛКМ планируются производства покрытия с расширенным верхним температурным пределом эксплуатации (до ~130 °С), что позволит усовершенствовать ВД покрытия, которые будут предназначаться преимущественно для окраски радиаторов отопления и других горячих металлических поверхностей[1].

Также изменения в тенденциях выпускаемых ВД ЛКМ происходят благодаря совершенствованию и внедрению новых технологий строительства. Например, в связи с широким распространением метода каркасного домостроения, где роль несущей конструкции всего здания (нередко многоэтажного) выполняет металлический каркас, появилась необходимость в выпуске композитных ВД материалов, сочетающих качества антикоррозийной стойкости и огнезащиты одновременно. Согласно действующей строительной нормативно-технической документации, каркасы должны быть защищены по названным направлениям, поэтому выпуск ВД ЛКМ, отвечающих вышеуказанным требованиям, является одной их перспективных задач для производителей ЛКМ.

На сегодняшний день сложились следующие тенденции по отношению к выпускаемым в России ВД ЛКМ:

- преимущественный выпуск на основе стирол-акриловых связующих;

- определяющая доля простейших ВД ЛКМ строительного назначения в выпуске покрытий на водной основе;

- низкое качество ВД ЛКМ, произведенных в России;

- использование более дешевого сырья при производстве ВД ЛКМ, что не позволяет получать более качественную готовую продукцию.

Динамичный рост потребления ВД ЛКМ на российском рынке, продолжающийся в последние годы, был несколько приостановлен общеэкономическими кризисными явлениями, и в краткосрочной перспективе существенные изменения не предвидятся. При этом объективные преимущества покрытий на водной основе и ужесточение экологического законодательства будут способствовать росту производства и расширению потребления ВД ЛКМ в России в среднесрочной и долгосрочной перспективе.

Источники:

- https://www.centrlack.ru/

- Презентация Юлии Кисловой – директора ООО «Агентство МаркетГайд»

«Прогноз развития российского рынка водно-дисперсионных ЛКМ по сегментам в перспективе до 2020 г.»